产品中心

PRODUCT

电 话:0898-08980898

手 机:13877778888

联系人:xxx

E_mail:admin@Your website.com

地 址:广东省清远市

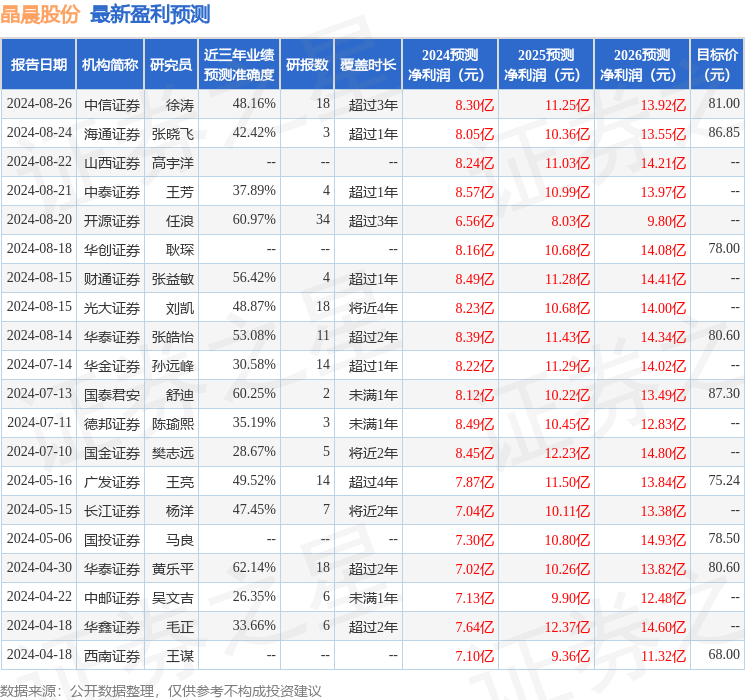

晶晨股份:8月26日接受机构调研长江证券、光证资管等多家机构参与

答:公司在积极扩大销售规模的同时,确定今年为运营效率提升年,聚焦产品运营的全流程、全链条■◆,深入挖掘效率提升的潜力,依托公司当前的规模优势,确定了一系列运营效率提升行动项★◆■■,随着这些行动项效果的逐步体现,公司产品的竞争力将会进一步提升。

答:2024年上半年,公司新产品的表现持续向好(1)T系列产品不断取得重要客户和市场突破◆■■★,上半年销售收入同比增长约70%■■■■★;(2)W系列的Wi-Fi 6首款产品上市之后◆★■★◆◆,迅速获得了市场认可,订单快速增长。第二季度W系列产品出货量占公司第二季度整体出货量超过8%,并且随着W系列产品的快速迭代,系列化产品的上市◆■,其销售速度还将进一步提升◆◆◆■★★;(3)公司的8K芯片在国内运营商的首次商用批量招标中表现优异★■★。新工艺方面◆■■,公司基于新一代RM V9架构和自主研发边缘I能力的6nm 商用芯片流片成功,并获得了首批商用订单◆★■★◆。

答:公司的T系列产品不断取得重要客户和市场突破,上半年销售收入同比增长约70%★■◆★■。从TV市场的整体来看,上半年存在赛事因素◆◆■,市场整体需求比较好★■★◆■,但是我们公司T系列芯片近几年来的增长,并不是建立在TV市场整体扩张的逻辑上,而是建立在产品竞争力提升,份额提升的逻辑,这个从近几年我们T系列增长的速度与TV整体市场的对比◆◆■,可以得到印证,公司T系列增长的速度远远大于TV市场整体增长速度◆★◆■★◆。从当前公司的展望来看■■◆■,T系列增长的脚步并没有停止。

答:6nm芯片可以提供更高的性能(更强大的计算能力和更高效的数据处理速度)◆■■、更低的能耗(减少发热)、更强的图像及画质处理能力◆★。公司基于新一代 RM V9 架构和自主研发边缘 I 能力的 6nm 商用芯片已经流片成功■◆,现已获得了商用订单。

证券之星估值分析提示晶晨股份盈利能力良好,未来营收成长性一般■■■★◆。综合基本面各维度看,股价偏高。更多

答■★★◆:公司于年初根据今年的经营目标和工作计划制定了2024年度财务预算,预计营业收入的增长率为15%-30%◆★◆★★。2024年上半年营收同比增长28.33%,符合预期。同时,毛利率同比增加◆◆★★■,净利润同比增长96.06%,净利润率同比增加◆◆★■◆★,达到预期■◆。营销方面★■■◆★,公司积极参与各类展会,除每年参加的IBC和CES,2024年还会参加在泰国举行的2024 PC TV Summit。

融资融券数据显示该股近3个月融资净流出264◆■■★★.02万,融资余额减少;融券净流出3422◆■■◆.15万,融券余额减少。

晶晨股份2024年中报显示,公司主营收入30.16亿元★◆■◆★,同比上升28.33%;归母净利润3.62亿元★◆,同比上升96.06%;扣非净利润3.4亿元■★,同比上升115★★◆◆◆.19%;其中2024年第二季度,公司单季度主营收入16★■◆.38亿元,同比上升24.53%;单季度归母净利润2.35亿元,同比上升52■■◆■.07%;单季度扣非净利润2■◆◆.22亿元,同比上升65.6%;负债率16.12%,投资收益1197.8万元,财务费用-8572★◆★★◆.11万元◆■◆,毛利率35■■◆■★.37%★■◆★■。

答:2024年上半年公司发生研发费用6.74 亿元。全年度研发费用预计增长率为 15%-25%(详见今年4月披露的股东大会资料)。

答:公司主营产品有多媒体智能终端SoC芯片、无线连接芯片和汽车电子芯片,为众多消费类电子领域提供SoC主控芯片和系统级解决方案。当前的应用场景包括智能机顶盒、智能电视、智能汽车、智能投影仪、智能音箱◆■★■■、Soundbar★■◆、智能会议系统、智慧商显、R终端◆■、边缘计算终端分析盒等。上半年,公司整体收入实现了同比28.33%的增长◆★,归母净利润实现同比96.06%的增长。公司开启新一轮增长的趋势明显,预计2024年第三季度及2024 年全年营收将同比进一步增长。

该股最近90天内共有15家机构给出评级★◆■◆,买入评级13家,增持评级2家■◆■◆;过去90天内机构目标均价为78.97。

证券之星消息,2024年8月30日晶晨股份(688099)发布公告称公司于2024年8月26日接受机构调研,长江证券、光证资管■◆、国金资管◆◆◆◆■★、国君资管、国泰基金、国投瑞银、广发证券、海富通、海通资管★◆■★、和谐汇一、华福证券、顶天投资、华商基金、华泰保险、汇安基金、汇添富基金、嘉实基金★★、交银施罗德、建信保险资管◆★■★◆、钧犀资本、诺安基金、鹏扬基金、东北证券、鹏华基金、平安养老、前海开源基金、人保养老、人保资产、上银基金、申万宏源、申万菱信、泰康资产、西部证券、东方红■■◆◆、西部自营◆★、西南证券、新华资产、信达澳亚、星元投资、兴业基金、兴业证券、兴银基金、银河基金、银华基金★■◆、敦和资产、招商基金、浙商基金、浙商证券、浙商资管、中庚基金、中海基金、中汇人寿★★、中融基金、中泰电子★◆、中邮证券★★■、富国基金、工银瑞信、光大保德信、光大证券参与。

答◆★◆◆:今年上半年,公司营收★■■◆★、净利润均显著增长■■,上半年实现营收30.16亿元,同比增长28.33%; 实现归母净利润 3.62 亿元,同比增长 96.06%。其中第二季度营收 (16.38 亿元),创下单季度历史新高◆■★■★。公司开启新一轮增长的趋势明显■■■★。随着公司新产品不断上市及销量不断扩大★◆,新增市场不断开拓,公司经营还将继续保持积极增长。预计 2024 年第三季度及 2024 年全年营收将同比进一步增长。

答:近日★★◆★,中国电信四川公司2024年魔盒社会化采购招标项目★■, 采用晶晨主控 SoC+WiFi 6 芯片的组合方案, 赢得了大比例份额★◆◆◆■■。此次集采的大比例中标, 是公司Wi-Fi 6产品在国内运营商市场的首次批量突破★■★★。后续公司WiFi 6芯片将会越来越多地出现在运营商的各项集采中。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息★■◆◆,证券之星对其观点★■★◆◆■、判断保持中立■★,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性■★、及时性、原创性等◆■★★◆★。相关内容不对各位读者构成任何投资建议,据此操作◆◆,风险自担。股市有风险,投资需谨慎。如对该内容存在异议◆■◆◆■,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

问:今年的总体的业绩是否达到了预期的目标呢?公司在2024年营销方面有哪些新的安排?

答★■◆■◆:从2024上半年的营收占比来看,收入占比排第一位的是T系列,然后依次是S系列★◆■★、系列、W系列和V系列。上半年公司整体收入中海外占比高于国内■◆★■。

晶晨股份(688099)主营业务:系统级SoC芯片及周边芯片的研发、设计与销售。

问★■:如何看待下半年TV需求转弱,公司下半年TV营收是否能较上半年实现增长?

答:公司一直以来注重库存管理,过往公司的库存金额、周转率长期处于健康水平。2024Q1截至2024年3月31日■★◆,公司存货金额12.30亿元■◆★◆。这其中,在产品占多数■★★◆◆,其次是库存商品★■,还有少部分原材料◆◆◆■。该等库存商品中★◆,绝大多数账龄小于6个月。存货周转天数123天。2024Q2截至2024年6月30日,随着公司销售规模扩大,存货金额略有提升。这其中,在产品占多数,其次是库存商品,还有少部分原材料。该等库存商品中,绝大多数账龄小于6个月。存货周转天数较Q1进一步下降。Q2存货周转天数是过往6个季度最低值◆■■■◆。从销售规模、库存金额★★◆、库存结构、库存账龄★★◆■■■、周转天数等多角度来看,公司的库存情况持续健康。未来我们将继续注重库存管理,持续保持健康的库存水平。

Copyright © 2012-2018 AG凯发K8国际,凯发国际首页,凯发官网入口网站 版权所有

电 话:0898-08980898 手 机:13877778888 传 真:0000-0000-00 E-mail:admin@Your website.com

地 址:广东省清远市

扫码关注我们